현대자동차의 최근 분기별 매출 및 영업이익 추이를 분석하고, 이를 바탕으로 향후 주가 전망을 제시하는 보고서입니다.

국내 주요 완성차 제조업체인 현대자동차의 실적은 글로벌 자동차 시장 환경 변화와 자사의 전략적 대응에 따라 변동해왔습니다.

분기별 재무실적 분석

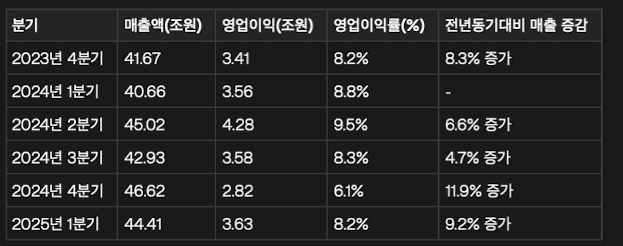

최근 6개 분기 매출 및 영업이익 추이

현대자동차의 최근 6개 분기 재무실적을 시간순으로 정리하면 다음과 같습니다:

매출 추이 분석

현대자동차의 매출은 전반적으로 상승 추세를 보이고 있습니다. 특히 2024년 4분기에는 46.62조원으로 분석 기간 중 가장 높은 매출을 기록했습니다. 이는 전년 동기 대비 11.9%나 증가한 수치입니다. 2025년 1분기에는 44.41조원으로 전 분기 대비 소폭 감소했으나, 전년 동기 대비로는 9.2% 증가하며 여전히 높은 수준을 유지하고 있습니다.

매출 증가의 주요 요인으로는 다음과 같은 요소들이 작용했습니다:

1. 하이브리드와 제네시스 브랜드를 포함한 고부가가치 차종 중심의 판매 확대

2. 이에 따른 평균판매단가(ASP) 개선

3. 우호적인 환율 효과(2025년 1분기 원/달러 평균 환율은 전년 동기 대비 9.4% 오른 1,453원)

4. 금융 부문 실적 개선

영업이익 추이 분석

영업이익은 매출과 달리 상당한 변동성을 보이고 있습니다. 2024년 2분기에 4.28조원으로 최고점을 기록한 후 등락을 거듭하고 있습니다. 특히 2024년 4분기에는 2.82조원으로 전년 동기 대비 17.2% 감소하며 큰 폭의 하락을 보였습니다. 이후 2025년 1분기에는 3.63조원으로 회복세를 보이며 전년 동기 대비 2.1% 증가했습니다.

영업이익률 역시 2024년 2분기 9.5%로 최고점을 기록한 후 2024년 4분기에는 6.1%로 급격히 하락했다가, 2025년 1분기에 8.2%로 다시 회복되는 양상을 보였습니다.

영업이익 변동 요인 분석

영업이익의 변동에 영향을 준 주요 요인들은 다음과 같습니다:

2024년 4분기 영업이익 감소 요인

1. 북미, 유럽 지역 인센티브 상승으로 인한 비용 증가

2. 대외 불확실성 확대로 인한 기말 환율 급상승과 이에 따른 판매보증충당부채 관련 환율 영향

3. 매출원가율 상승(전년 동기 대비 0.5%포인트 증가한 80.5%)

4. 판매관리비 비율 증가(전년 동기보다 1.5%포인트 오른 13.4%)

2025년 1분기 영업이익 회복 요인

1. 우호적인 환율 환경

2. 하이브리드 판매 확대(전년 동기 대비 38.4% 증가한 21만2,426대)

3. 고부가가치 차종 판매 증가에 따른 수익성 개선

주가 전망

증권사별 투자의견 및 목표주가

현대자동차의 향후 주가 전망에 대해 주요 증권사들은 다음과 같은 의견을 제시하고 있습니다:

1. 삼성증권 (2025년 1월 24일):

• 목표주가: 310,000원 (이전 340,000원에서 8.8% 하향)

• 투자의견: 매수(BUY) 유지

• 주요 논거: 2025년 인센티브 증가를 원화약세와 하이브리드 판매 증가로 상쇄 예상

2. 키움증권 (2025년 1월 24일):

• 목표주가: 245,000원 (하향)

• 투자의견: Outperform에서 하향 조정

• 주요 논거: 2025년 마진 축소 우려 반영

3. 한국투자증권 (2025년 1월 2일):

• 목표주가: 280,000원 (이전 290,000원에서 하향)

• 투자의견: 매수 유지

• 주요 논거: 경쟁 심화와 재고 증가로 인한 인센티브 상승 반영

4. 신한투자증권 (2025년 4월 14일):

• 목표주가: 270,000원 (이전 290,000원에서 하향)

• 투자의견: 매수(BUY) 유지

• 주요 논거: 미국의 25% 관세 부과 현실화 상황에서 불확실성 반영

2025년 사업 가이던스 및 주요 성장 동력

현대자동차는 2025년에 대해 다음과 같은 사업 계획을 제시했습니다:

• 연간 도매판매 목표: 417만대 (전년 대비 0.8% 증가)

• 매출액 성장률 목표: 3.0~4.0%

• 영업이익률 목표: 7.0%~8.0%

• 투자계획: 총 16조 9,000억원 (R&D 투자 6조 7,000억원, 설비투자 8조 6,000억원, 전략투자 1조 6,000억원)

• 친환경차 전략: 전기차 33.6만대(+53.7% YoY), 하이브리드 64.7만대(+30.2% YoY) 판매 목표

주가 영향 요인 분석

부정적 요인

1. 미국 관세 리스크:

• 미국의 25% 관세 부과가 현실화되어 한국에서 미국으로 수출되는 연간 60만 대에 약 8.8조원의 관세 부담 가능성

• 통상 환경의 급격한 변화에 따른 실물 경제 침체 우려

2. 경쟁 환경 악화:

• 주요 시장의 성장률 둔화

• 전기차 캐즘(일시적 수요 정체) 현상

• 매크로(거시 경제) 변동성 확대

• 국가 간 무역 갈등 심화

3. 비용 증가 압력:

• 글로벌 시장에서의 인센티브 증가 추세

• 미국, 유럽 지역의 경쟁 심화로 인한 마케팅 비용 상승

긍정적 요인

1. 주주환원 정책 강화:

• 2025년 1분기 배당금 주당 2,500원 (전년 동기 대비 25% 증가)

• 발행주식 1% 소각 및 자사주 소각 실시

• 높은 배당수익률(6.5~7% 예상)이 주가 하방 지지 역할

2. 제품 경쟁력 강화:

• ‘디 올 뉴 팰리세이드’, ‘디 올 뉴 넥쏘’, ‘더 뉴 아이오닉 6’ 등 신차 출시

• 하이브리드 라인업 확대 및 판매 증가 추세

• 제네시스 브랜드의 견조한 성장

3. 미래 성장 동력 확보:

• Boston Dynamics를 중심으로 한 로보틱스 내재화

• GM·Waymo와의 자율주행 협력

• SDV(소프트웨어 정의 차량) 전환 등 미래 기술 경쟁력 강화

결론

현대자동차는 최근 6개 분기 동안 매출 성장세를 지속하면서도 영업이익 측면에서는 일정한 변동성을 보여왔습니다. 특히 2024년 4분기 영업이익 감소 후 2025년 1분기에 회복세를 보인 것은 외부 환경 변화에 대한 기업의 적응력을 보여주는 사례입니다.

주가 전망과 관련해서는, 대부분의 증권사들이 최근 목표주가를 하향 조정했지만 여전히 ‘매수’ 의견을 유지하고 있는 점이 주목할 만합니다. 미국 관세 리스크와 경쟁 심화 등 외부 불확실성이 존재하지만, 높은 배당수익률과 자사주 매입·소각 등 주주환원 정책, 하이브리드 중심의 친환경차 판매 확대, 미래 모빌리티 기술 투자 등이 중장기적으로 주가를 지지할 것으로 전망됩니다.

다만 2025년 하반기에 발생할 수 있는 관세 관련 불확실성이 완전히 해소되기 전까지는 주가의 상승 모멘텀이 제한될 가능성이 있으므로, 이와 관련된 정책 변화와 현대차의 대응 전략을 지속적으로 모니터링할 필요가 있습니다. 현대차의 자구책과 환율 효과를 감안하면 실질 관세 비용은 예상보다 낮아질 수 있으며, 이는 향후 실적과 주가에 긍정적인 영향을 미칠 수 있을 것입니다.

'경제공부' 카테고리의 다른 글

| 삼성바이오로직스 연결재무제표 기준영업 실적 공시 (0) | 2025.07.23 |

|---|---|

| HD현대일렉트릭 연결재무제표 기준 영업 실적 공시 (0) | 2025.07.22 |

| ISC - 연결재무제표기준영업(잠정)실적(공정공시) (0) | 2025.04.30 |

| 한화오션 - 연결재무제표기준영업(잠정)실적(공정공시) (0) | 2025.04.28 |

| 기아 - 연결재무제표기준영업(잠정)실적(공정공시) (0) | 2025.04.25 |